El 4 de noviembre conoceremos quién es el Mejor Empresario Vasco de 2024 en la XXXIII Gala La Noche de la Empresa Vasca... Ya puede registrase en el streaming de la gala, y tiene premio.

REGISTRO

Eleva un 8% su volumen de negocio acumulado hasta el mes de septiembre, con alzas destacadas del crédito a empresas y, sobre todo, del hipotecario

Foto:

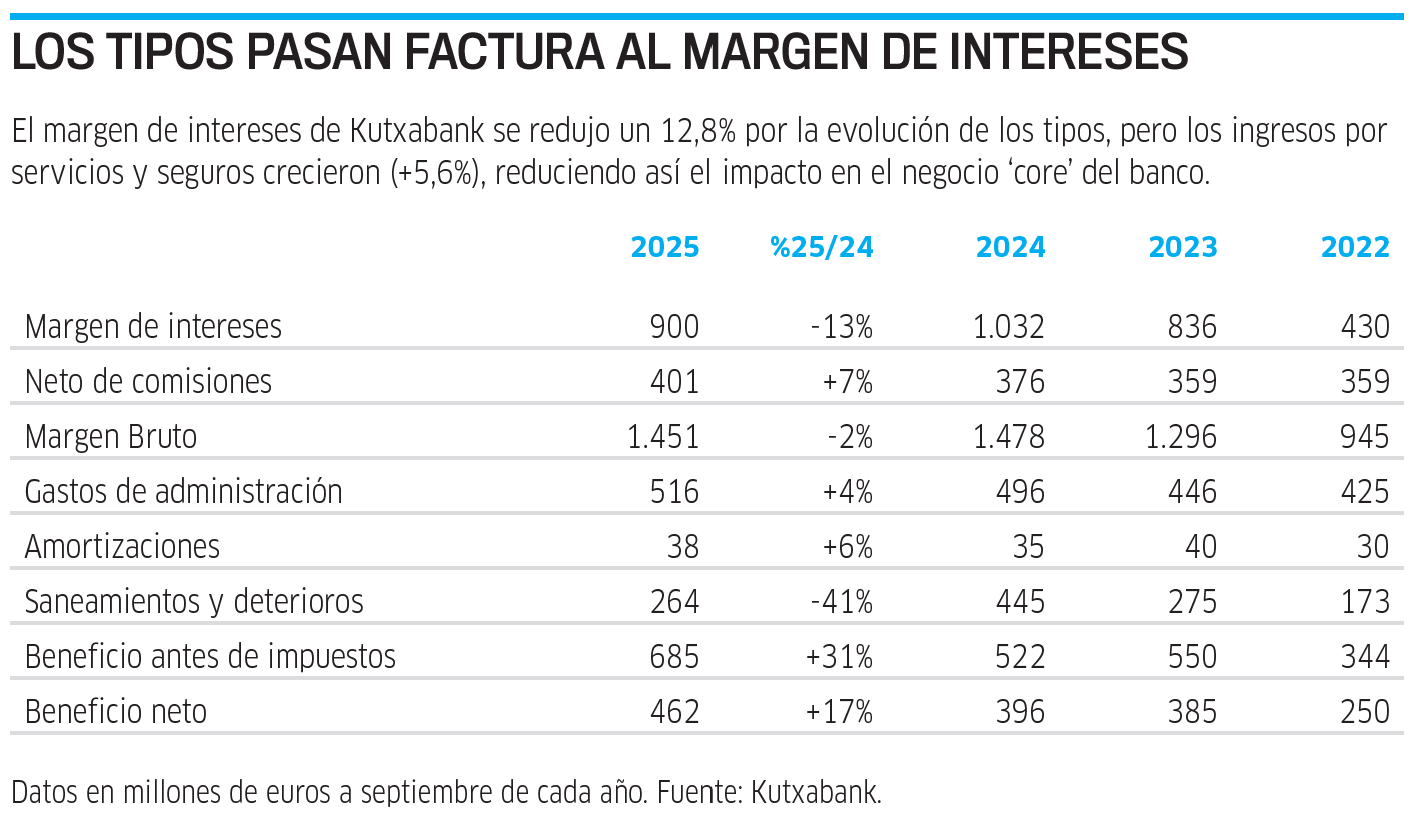

La estrategia de crecimiento y diversificación implementada por la dirección de Kutxabank dio sus frutos en los nueve primeros meses de este año, un periodo en el que el banco vasco elevó su volumen de negocio (créditos, depósitos y recursos fuera de balance) un 8%, situándolo en los 143.379 millones de euros, y se apuntó un beneficio de 462 millones de euros, un 16,5% superior al recogido en el mismo periodo del pasado ejercicio. Además, lo hizo destinando una fuerte suma, 263,8 millones de euros, a coberturas crediticias y posibles contingencias comunes del sector, pese a mantener una ratio de mora en mínimos (1,1%) y contar con escasa previsión de deterioros ordinarios.

16,5% CRECE EL BENEFICIO NETO CON RESPECTO A LOS 9 PRIMEROS MESES DE 2024

El fuerte dinamismo comercial contribuyó decisivamente a estos resultados, impulsados en gran medida por un importante incremento de la nueva financiación para hipotecas, que se disparó hasta los 3.257 millones de euros, es decir, un 36,5% en relación a septiembre de 2024. Igualmente, y aunque a un ritmo más contenido, la financiación de Kutxabank a empresas también experimentó una buena evolución.

Por segmentos, los préstamos de la banca Corporativa a grandes compañías se incrementaron un 12% en el acumulado de los tres primeros trimestres respecto a idéntico espacio de tiempo del año pasado, hasta los 6.935 millones de euros. Del mismo modo, la inversión crediticia en banca de Empresas, la dirigida a pymes y autónomos, creció un 19%, hasta los 2.625 millones de euros.

Precisamente, las empresas fueron las principales beneficiarias (75% del total) de la financiación sostenible concedida por Kutxabank, que incrementó un 65% la inversión en este ámbito en términos interanuales, hasta 2.965 millones de euros.

Dentro del crédito a particulares, los préstamos al consumo, otra de las apuestas estratégicas de la entidad, mantuvieron su tendencia y marcaron un nuevo récord, creciendo un 9,8% para situarse en 611 millones de euros; mientras que en banca mayorista destacó, asimismo, el área de Financing Solutions, destinada a la financiación sindicada y si recurso (project finance), que gestionó operaciones por un valor superior a los 1.000 millones de euros en los primeros nueve meses de este año. Según ha remarcado, la entidad financiera vasca se consolidó a septiembre como la cuarta gestora del sector en fondos de inversión. En concreto, gestionaba más de 43.500 millones de euros de patrimonio en recursos fuera de balance, incluyendo también carteras delegadas y previsión.

Por lo que se refiere exclusivamente a los fondos, el volumen de recursos creció un 11,8% en el periodo, frente a un alza del 6,1% en aportaciones a planes de pensiones individuales. Además, Kutxabank mantiene una cuota del 48% en el patrimonio gestionado de EPSV. Desde el punto de vista del negocio asegurador, el banco vasco experimentó de nuevo un fuerte crecimiento en los nueve primeros meses del ejercicio, registrando más de 97.130 nuevas pólizas, que hicieron aumentar un 20% las primas de nueva producción, hasta los 83 millones de euros. De este modo, este segmento de negocio contribuyó con 127 millones de euros al margen bruto del Grupo Kutxabank. El impulso vino propiciado, principalmente, por las mejoras tanto en el volumen de primas del seguro de hogar (+15%) como en el volumen de comisiones del seguro de automóviles (+12%).

La ratio de solvencia (CET 1 phased) de Kutxabank se situó en el 21% a septiembre. El retorno sobre el capital tangible (ROTE) del banco fue del 10,6%. Por su parte, el retorno sobre activos (ROA) de la entidad mejoró un 0,9%. Asimismo, su ratio de eficiencia, excluyendo los resultados por las operaciones financieras, se estableció en el 37,9%. El banco destacó que estas ratios fueron posibles pese al incremento de sus gastos de explotación asociados a las inversiones en transformación digital y talento que está llevando a cabo.

Te enviamos toda la información a tu correo.

Full access. on credit card required.

Información original y de calidad para las empresas desde 1984

Todos los derechos reservados Industria y Comunicación S.A.