ESPECIALES EMPRESA XXI:

LOS VEHÍCULOS ELÉCTRICOS GANAN TERRENO EN LOS PRIMEROS OCHO MESES DEL AÑO CON UNA CUOTA DE MERCADO DE UN 15,8%, MIENTRAS LAS MATRICULACIONES SE ESTANCAN

El Viejo Continente acelera el paso hacia la movilidad eléctrica a un ritmo desigual.

La automoción europea atraviesa un 2025 de claroscuros. Entre tensiones comerciales, la presión regulatoria de Bruselas y la creciente competencia asiática, el Viejo Continente acelera el paso hacia la movilidad eléctrica, si bien lo hace a un ritmo desigual en un mercado lleno de desafíos. Los últimos datos publicados por la Asociación Europea de Fabricantes de Automóviles (ACEA) así lo atestiguan. Entre enero y agosto de 2025, las matriculaciones de turismos en la Unión Europea apenas variaron, con un descenso marginal del 0,1% interanual y un total de 7,16 millones de unidades, pese a que las ventas de turismos aumentaron un 5,3% en agosto, a la estela del mes de julio. Sin embargo, detrás de este estancamiento subyace un cambio de tendencia. El 60% de los turismos matriculados entre enero y agosto presentaban algún grado de electrificación, ya porque fueran híbridos enchufables (PHEV), no enchufables (HEV) o eléctricos puros (BEV). Una proporción prácticamente idéntica si se amplía el análisis a toda Europa, lo que incluye a Reino Unido, Islandia, Noruega y Suiza.

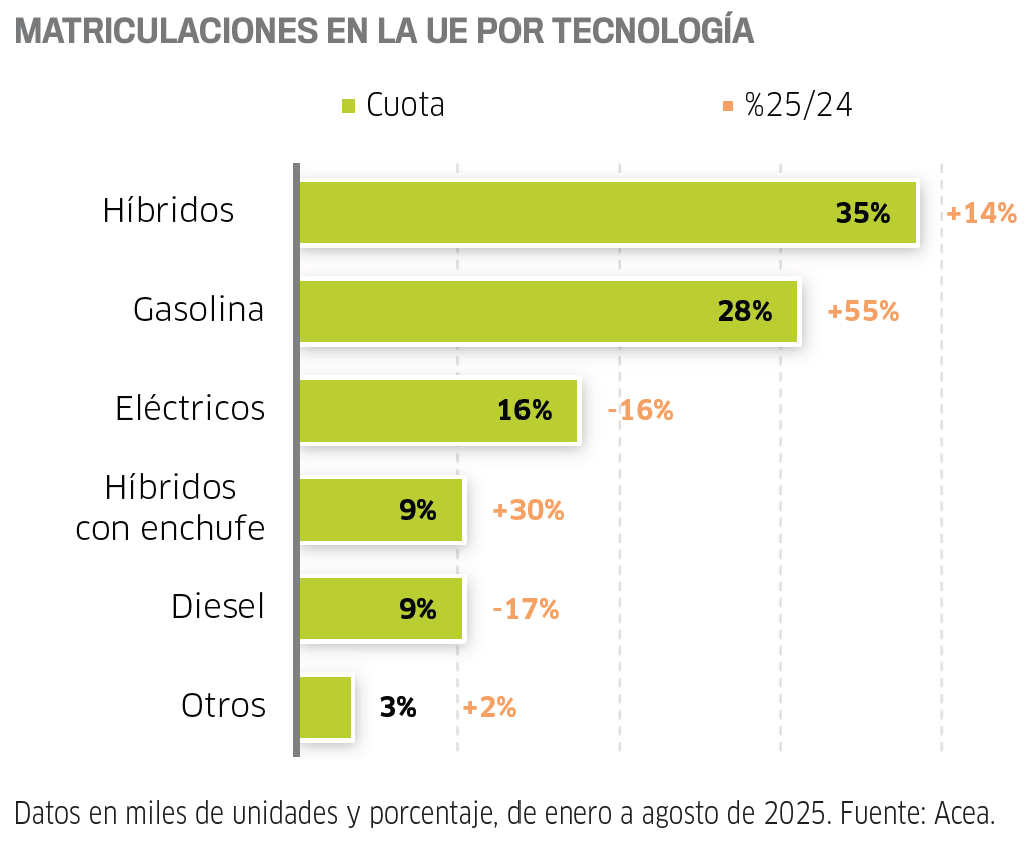

Los híbridos se han afianzado como la elección preferente de los conductores europeos. Pilotan la demanda con 2,48 millones de unidades matriculadas hasta agosto y una cuota de mercado del 34,7%, mientras que los eléctricos de batería mantienen un fuerte ritmo de crecimiento. En los primeros ocho meses del año alcanzaron las 1,13 millones de unidades, lo que implica un incremento interanual del 30,2% y una cuota de mercado del 15,8%, frente al 12,6% de 2024. El avance es notable, pero todavía lejos de la cuota que en Bruselas consideran necesario para cumplir los objetivos de reducción de emisiones de CO2 fijados para 2030.

30% HAN CRECIDO LAS MATRICULACIONES BEV

Las ventas de híbridos enchufables, por su parte, aceleraron entre enero y agosto tras experimentar un alza de un 54,5% respecto al mismo periodo de 2024. En total, se matricularon 631.783 unidades, lo que le reportó una cuota del 8,8%. Los grandes damnificados de la transición que aborda el sector son los motores de combustión. Los modelos de gasolina vieron caer sus ventas un 19,7%, quedando con una cuota del 28,1%. El diésel, igualmente, se hundió por debajo del 10% al perder un 25,7% de sus matriculaciones. En conjunto, ambos tipos de propulsión representan el 37,5% del mercado, cuando un año antes era del 47,6%.

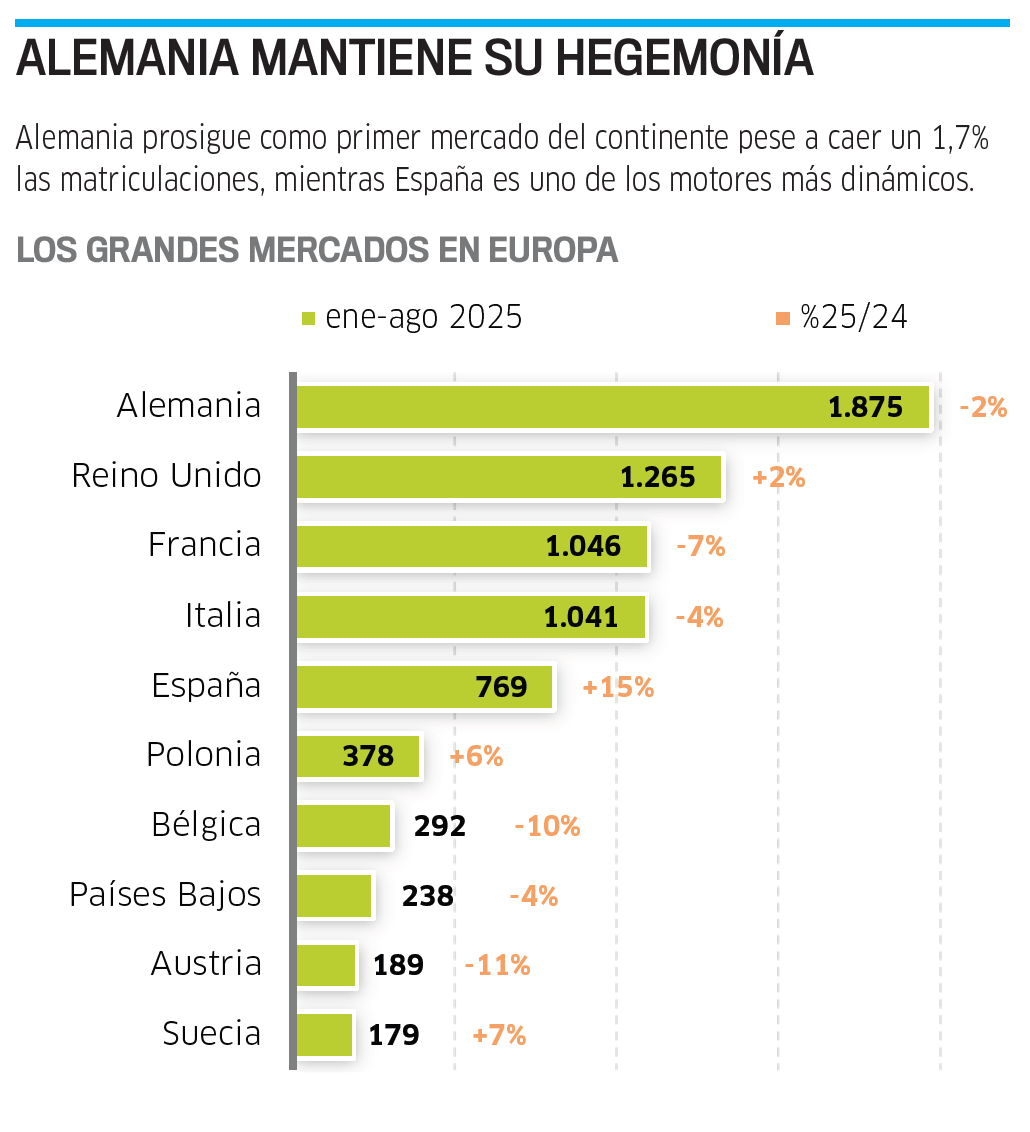

El comportamiento global del mercado europeo cambia por completo si se analiza país por país. Alemania, con más de 1,87 millones de matriculaciones, ha retrocedido un 1,7% en el acumulado del año, pero se sitúa como líder en la venta de eléctricos con un avance del 39,2%, así como los híbridos enchufables, que se dispararon un 61,2%.

Muy distinta ha sido la evolución de Francia, donde las matriculaciones se contrajeron un 7,1%, así como un 2% los eléctricos, pese al fuerte incremento registrado en agosto (+29,3%). Mientras, los híbridos eléctricos despuntaron en el mercado galo con un alza del 30,5%. En el sur de Europa, España se confirmó como uno de los motores más dinámicos del continente, con 769.452 matriculaciones y un sólido crecimiento del 14,6%. Fue el país con mayor incremento en híbridos enchufables, casi duplicando su volumen (+99,9%), y destacó, a su vez, por el fuerte tirón de los híbridos convencionales (+29,3%) y de los eléctricos puros, que se dispararon un 95,6%.

Italia, en cambio, con 1,04 millones de unidades, registró una caída del 3,7%. Aun así, los híbridos eléctricos avanzaron un 9,4%, los PHEV un 62,6% y los eléctricos un 28,9%, aunque el todavía tiene recorrido para consolidarse en su mercado.

En el norte, Países Bajos elevó la venta de coches de batería con un crecimiento del 5,1%, a la vez que los híbridos eléctrico retrocedieron (-7,4%), lo que refleja un viraje más decidido hacia la electrificación total.

Bélgica, por su parte, mostró un comportamiento más volátil. Avanzó en eléctricos un 14,4%, pero perdió la mitad de sus ventas de híbridos enchufables, en parte por los cambios en su marco fiscal. La reconfiguración tecnológica también está reordenando el mapa industrial.

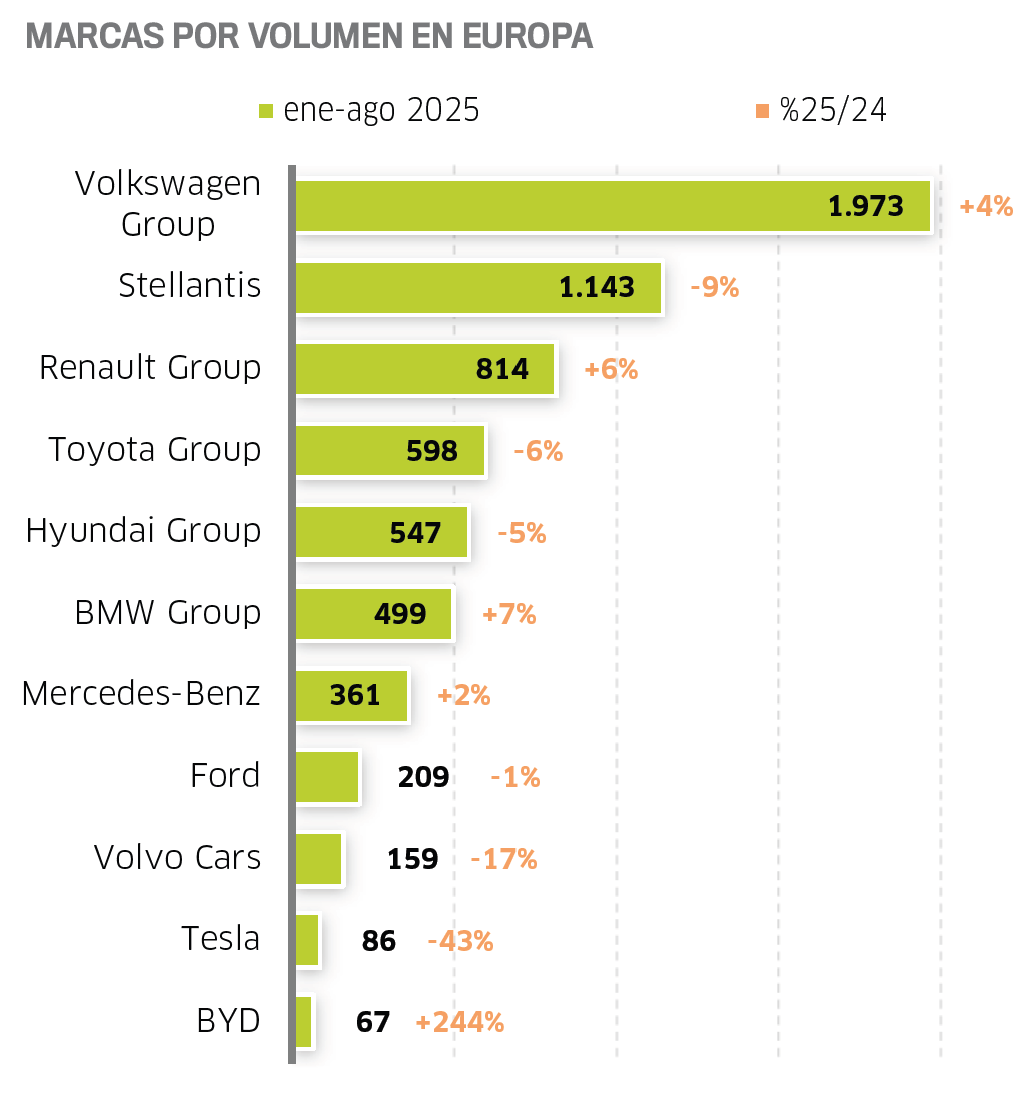

VW SE MANTIENE LÍDER CON UN 28% DE CUOTA

El Grupo Volkswagen mantuvo su liderazgo con una cuota del 28% en la UE y cerca de dos millones de unidades vendidas, gracias al crecimiento de Skoda (+10%) y al despegue de Cupra, que subió un 39%. En contraste, Stellantis perdió casi nueve puntos de volumen respecto a 2024 y cayó hasta el 15,9%, afectada por la debilidad de Fiat (-19%) y Opel (-11,8%). El Grupo Renault, por el contrario, logró avanzar hasta el 11,4% tras los sólidos resultados de Renault (+7,2%) y Dacia (+3,4%). Entre los nuevos actores, destaca el adelantamiento de BYD a Tesla. El fabricante chino logró triplicar sus ventas en agosto respecto al mismo mes de 2024 (+201,3%), alcanzando un crecimiento interanual del 201,3% con un 1,3% del mercado. Mientras, la compañía estadounidense sufrió una caída del 36,6% en sus matriculaciones, reduciendo su cuota al 1,2%, frente al 2% que tenía hace un año.

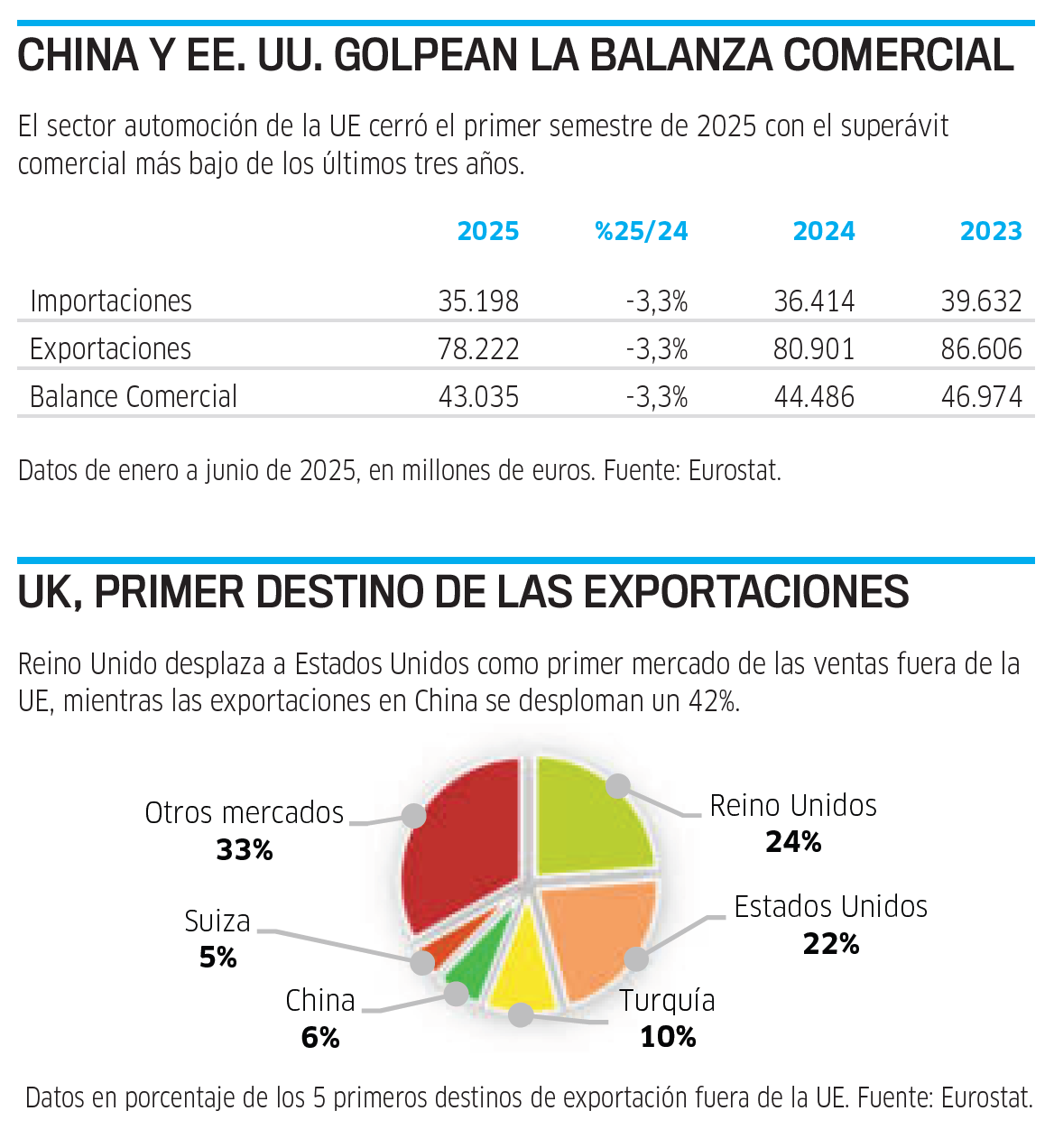

El desplome de las ventas en China y los aranceles de Estados Unidos lastraron la balanza comercial de la automoción europea durante el primer semestre de 2025. Según datos de Eurostat recogidos por la patronal ACEA, el sector de la UE cerró los seis primeros meses del año con el superávit comercial más bajo de los tres últimos ejercicios: 43.025 millones de euros, una cifra un 3,3% inferior que en el mismo periodo de 2024. El muro arancelario levantado por Donald Trump pasó factura en las ventas al otro lado del Atlántico. Entre enero y junio las exportaciones a EE. UU. cayeron un 13,6% hasta los 17.293 millones de euros, cediendo el testigo a Reino Unido como primer destino de los turismos ‘Made in Europe’ tras crecer las ventas un 8,1% (18.500 millones de euros). Y si se toma como referencia el número de vehículos, cae al tercer puesto por detrás de Turquía, donde se registró una fuerte recuperación del mercado al aumentar las ventas un 34,5% (7.800 millones de euros).

China es otro quebradero de cabeza para la industria europea. La intensificación de la competencia de los fabricantes nacionales, que ya suponen el 70% del mercado local, y la reorientación de la demanda hacia nuevos modelos puros de batería e híbridos enchufables desplomaron las exportaciones de vehículos europeos al gigante asiático un 42,4% (5.100 millones). Las importaciones de automóviles chinos a Europa, por el contrario, se incrementaron un 3,7% (465.000 unidades/ 6.182 millones de euros), pese a los aranceles extras que la UE impuso a los eléctricos chinos el pasado otoño.

Todos los derechos reservados Industria y Comunicación S.A.