ESPECIALES EMPRESA XXI:

PESE A LA INCERTIDUMBRE GEOPOLÍTICA Y EL VAIVÉN REGULATORIO, LAS VENTAS SUMAN 13 MESES EN POSITIVO IMPULSADAS POR LOS ELECTRIFICADOS

En España hay 38.725 puntos de recarga, pero 1 de cada 5 no están operativos.

La industria de automoción en España está encarando el gran reto que representa alcanzar la meta del cero emisiones descarbonizando los procesos sin perder competitividad. Una hoja de ruta que viene acompañada de una tormenta regulatoria, la volatilidad de los precios, las dificultades de suministro y otros elementos añadidos que demandan su incorporación de manera como la digitalización o la IA.

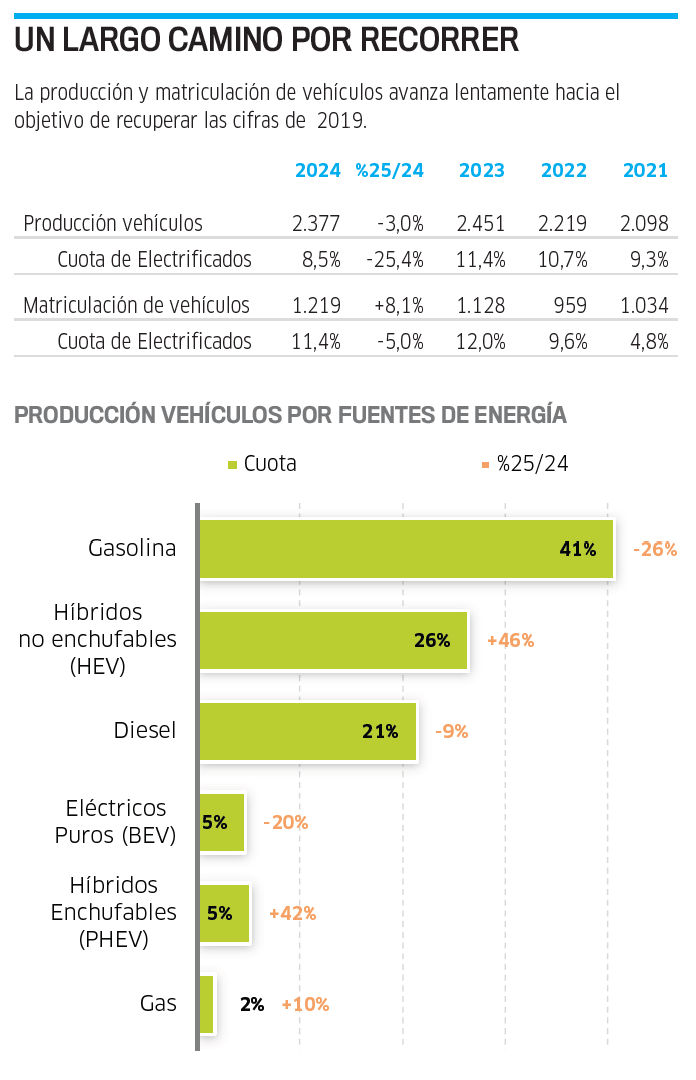

Pese al entorno desfavorable propiciado por la incertidumbre y las tensiones geopolíticas, España se mantiene como el 2º mayor productor europeo de vehículos y se sitúa dentro del Top 10 mundial. El ejercicio 2024 cerró superando el hito del millón de unidades matriculadas, un 7% más que en 2023, y aunque la facturación descendió un 2%, hasta los 76.855 millones de euros, y la producción de vehículos un 3% con respecto al año anterior (2,3 millones unidades), la inversión aumentó un 2,6% con una cifra de 2.434 millones de euros.

Por fuentes de energía las ventas de turismos electrificados crecieron un 2%, hasta las 115.948 unidades, lo que representa el 11,4% del mercado, 6 décimas menos que en 2023 e inferior al promedio europeo, cercano al 20%. Con todo, el avance de la electrificación está marcando el paso en 2025, mejorando el dinamismo del mercado que, tras los datos de septiembre, mantiene la tendencia al alza y acumula 13 meses en positivo.

18,6% ES LA CUOTA DE MERCADO DE LOS TURISMOS ELECTRIFICADOS

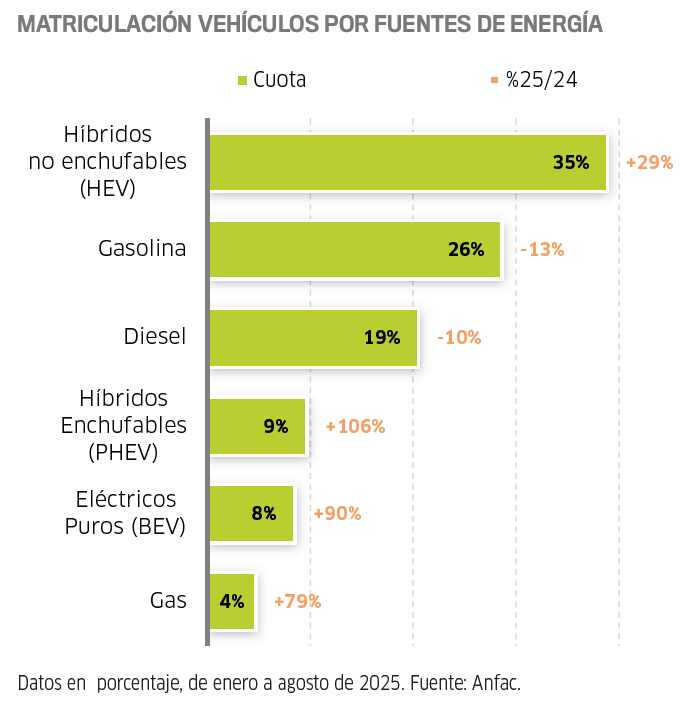

Entre enero y septiembre, la matriculación de turismos mejoró un 14,8% con 854.658 unidades, impulsada por el segmento electrificado, cuyas ventas sumaron 158.744 turismos, un 98% más que el año anterior y un 18,6% de cuota de mercado, 8 puntos porcentuales más que en 2024.

Este avance permite mantener la previsión de cierre de año por encima del 1,1 millón de matriculaciones para 2025, si bien se mantiene un 11,5% inferior a 2019. Para superar las cifras prepandemia sería necesario alcanzar entre 1,2 y 1,3 millones de ventas de turismos y afrontar la renovación del parque automovilístico, con una edad media superior a los 15 años.

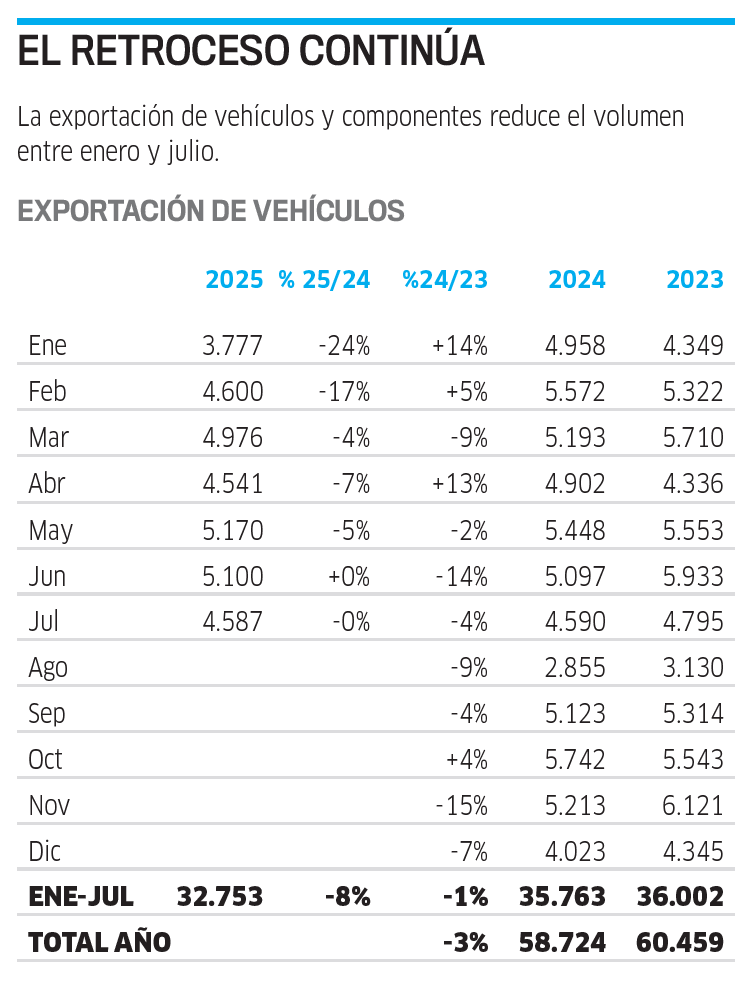

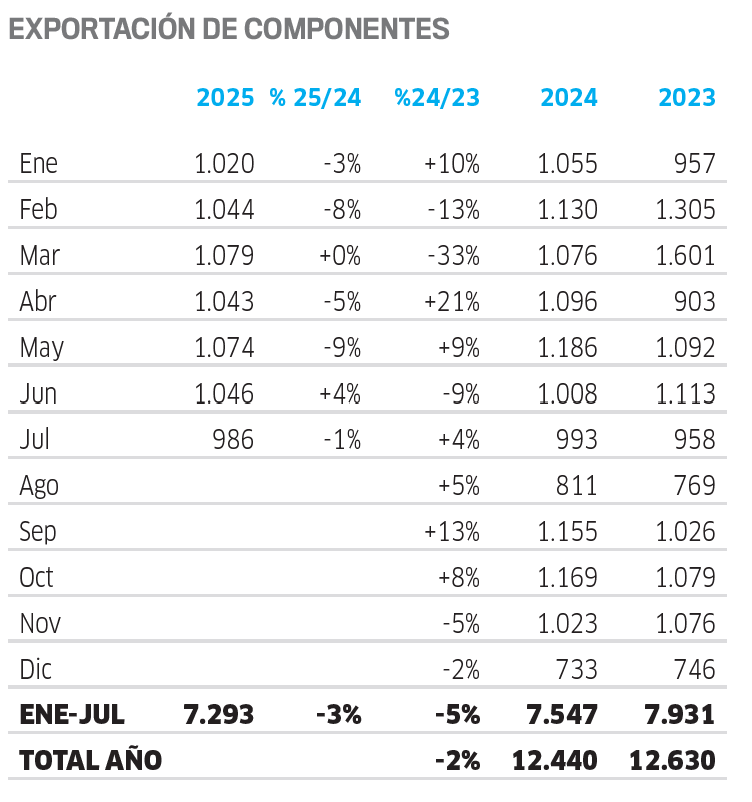

Tras estos últimos datos, Anfac considera que el mercado en su conjunto sigue una tendencia positiva. No obstante, preocupa que el agotamiento de los presupuestos del plan Moves III en las principales CCAA suponga una parálisis del mercado electrificado. Su director general, José López- Tafall, reitera: “empleo y economía necesitan que esta buena inercia de mercado continúe, y que se vea acompañada por un apoyo a la inversión industrial”. Peor saldo arroja la exportación, que acumula una caída del 8% en siete meses; y la producción, que hasta agosto se deja un 7%, con 1.478.582 vehículos ensamblados, condicionado por el descenso de la demanda europea. Los electrificados sumaron un total de 145.096 unidades (+4,1%) y una cuota del 9,8% de la fabricación total, un punto más que un año antes.

En 2024, los proveedores de automoción continuaron realizando fuertes inversiones en capacidades productivas e I+D+i para afrontar la transformación hacia la descarbonización y la digitalización. Sin embargo, este ímpetu perdió intensidad hasta un 12,3% en capacidades productivas (1.466 millones de euros) y un 2% en I+D, confirmando la entrada en una fase de ralentización tras dos años consecutivos de crecimiento. Además, la facturación retrocedió un 0,7% hasta los 41.238 millones de euros y la exportación un 0,3% (25.065 millones de euros). Para 2025, el sector prevé mantener la facturación, en línea con la ralentización motivada por volúmenes bajos de producción, incertidumbre global, márgenes ajustados y baja rentabilidad. En el marco de la primera edición de BaM Vision Tech, organizada por el Basque Automotive Manufacturing Center (BaM) en la Universidad vitoriana Euneiz, el presidente ejecutivo de Gestamp, Francisco J. Riberas, manifestó ante 200 profesionales del sector, que “las tensiones geopolíticas están marcando el ritmo en un momento en el que la transición hacia el vehículo eléctrico avanza con fuerza”. Y, en este contexto, “solo podremos responder a los desafíos apostando por el talento, la digitalización y la descarbonización como ejes estratégicos de futuro”.

De la misma manera se pronunció el presidente de Anfac, Josep Maria Recasens, al asegurar en el informe anual de la Asociación que “el valor añadido de la industria de automoción en el futuro está en el coche eléctrico y el software que ofrece la conectividad”. Pero, para avanzar “necesitaremos movilizar de forma conjunta casi 30.000 millones de euros en toda nuestra cadena de valor”. En esta línea, una mayor flexibilidad que garantice la transición realista hacia el cero emisiones es una de las reivindicaciones que demandan fabricantes de vehículos y proveedores de automoción. En ese contexto se enmarca el Plan de Acción 2030-2035 que urge a acelerar la revisión de las regulaciones de CO2, incentivos de compra y fiscales para la adopción masiva de vehículos cero emisiones, mantener la apertura tecnológica y asegurar una política comercial equilibrada que iguale las condiciones de competencia global.

ESPECIALES EMPRESA XXI:

LOS VEHÍCULOS ELÉCTRICOS GANAN TERRENO EN LOS PRIMEROS OCHO MESES DEL AÑO CON UNA CUOTA DE MERCADO DE UN 15,8%, MIENTRAS LAS MATRICULACIONES SE ESTANCAN

El Viejo Continente acelera el paso hacia la movilidad eléctrica a un ritmo desigual.

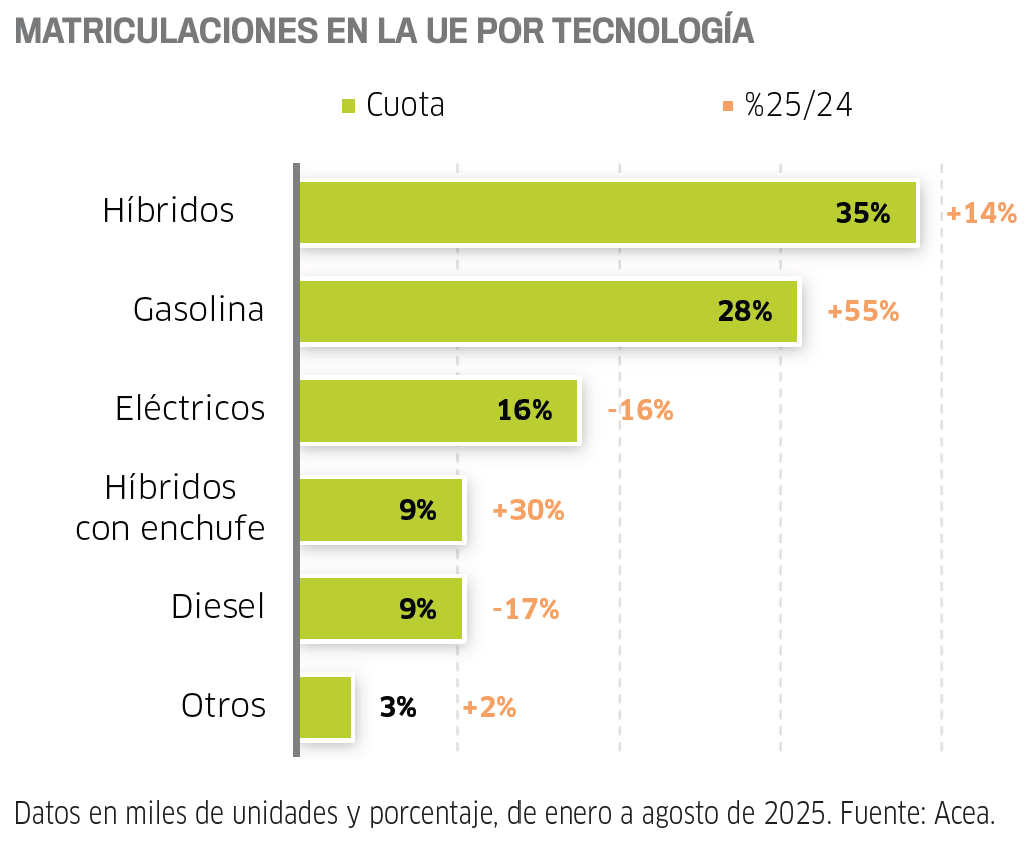

La automoción europea atraviesa un 2025 de claroscuros. Entre tensiones comerciales, la presión regulatoria de Bruselas y la creciente competencia asiática, el Viejo Continente acelera el paso hacia la movilidad eléctrica, si bien lo hace a un ritmo desigual en un mercado lleno de desafíos. Los últimos datos publicados por la Asociación Europea de Fabricantes de Automóviles (ACEA) así lo atestiguan. Entre enero y agosto de 2025, las matriculaciones de turismos en la Unión Europea apenas variaron, con un descenso marginal del 0,1% interanual y un total de 7,16 millones de unidades, pese a que las ventas de turismos aumentaron un 5,3% en agosto, a la estela del mes de julio. Sin embargo, detrás de este estancamiento subyace un cambio de tendencia. El 60% de los turismos matriculados entre enero y agosto presentaban algún grado de electrificación, ya porque fueran híbridos enchufables (PHEV), no enchufables (HEV) o eléctricos puros (BEV). Una proporción prácticamente idéntica si se amplía el análisis a toda Europa, lo que incluye a Reino Unido, Islandia, Noruega y Suiza.

Los híbridos se han afianzado como la elección preferente de los conductores europeos. Pilotan la demanda con 2,48 millones de unidades matriculadas hasta agosto y una cuota de mercado del 34,7%, mientras que los eléctricos de batería mantienen un fuerte ritmo de crecimiento. En los primeros ocho meses del año alcanzaron las 1,13 millones de unidades, lo que implica un incremento interanual del 30,2% y una cuota de mercado del 15,8%, frente al 12,6% de 2024. El avance es notable, pero todavía lejos de la cuota que en Bruselas consideran necesario para cumplir los objetivos de reducción de emisiones de CO2 fijados para 2030.

30% HAN CRECIDO LAS MATRICULACIONES BEV

Las ventas de híbridos enchufables, por su parte, aceleraron entre enero y agosto tras experimentar un alza de un 54,5% respecto al mismo periodo de 2024. En total, se matricularon 631.783 unidades, lo que le reportó una cuota del 8,8%. Los grandes damnificados de la transición que aborda el sector son los motores de combustión. Los modelos de gasolina vieron caer sus ventas un 19,7%, quedando con una cuota del 28,1%. El diésel, igualmente, se hundió por debajo del 10% al perder un 25,7% de sus matriculaciones. En conjunto, ambos tipos de propulsión representan el 37,5% del mercado, cuando un año antes era del 47,6%.

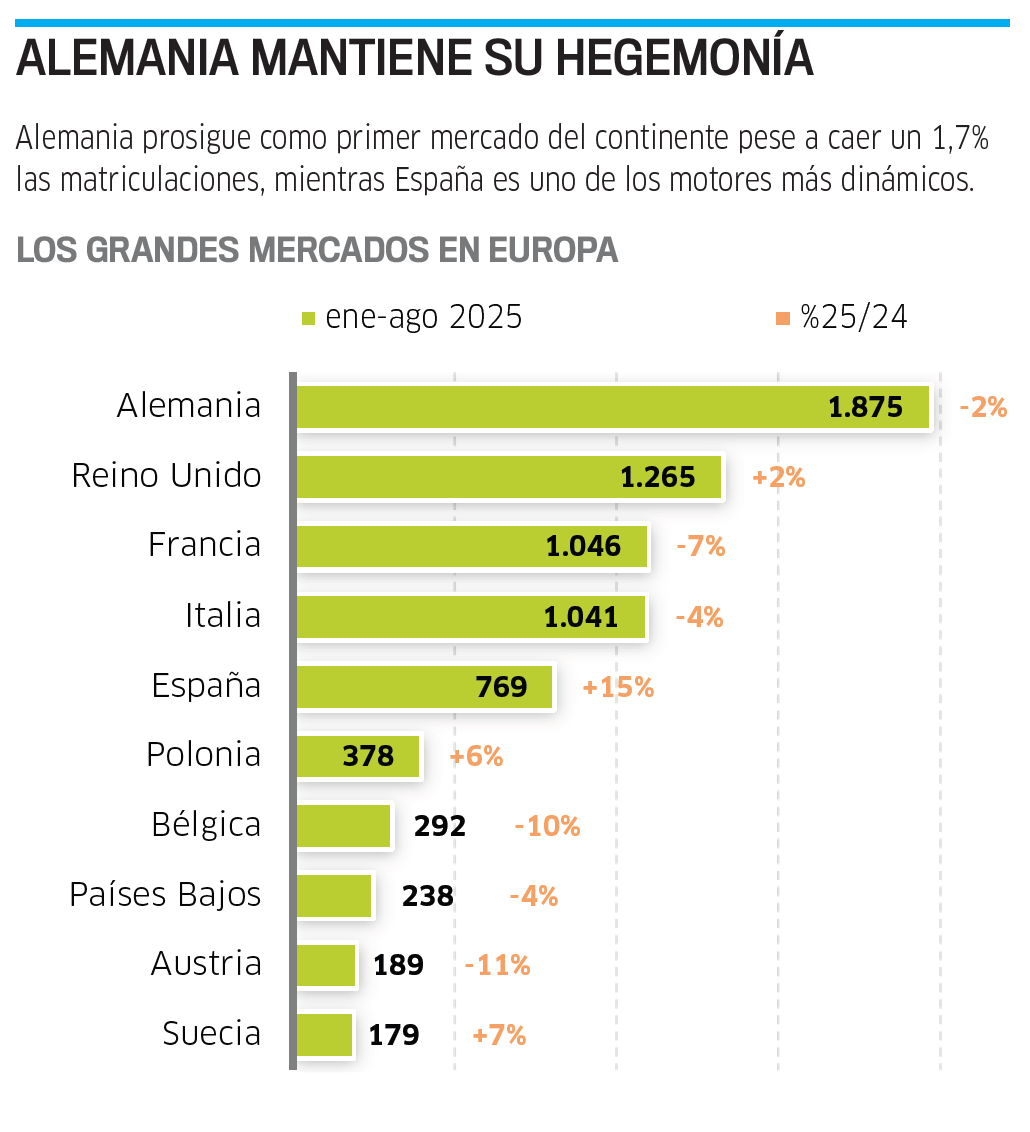

El comportamiento global del mercado europeo cambia por completo si se analiza país por país. Alemania, con más de 1,87 millones de matriculaciones, ha retrocedido un 1,7% en el acumulado del año, pero se sitúa como líder en la venta de eléctricos con un avance del 39,2%, así como los híbridos enchufables, que se dispararon un 61,2%.

Muy distinta ha sido la evolución de Francia, donde las matriculaciones se contrajeron un 7,1%, así como un 2% los eléctricos, pese al fuerte incremento registrado en agosto (+29,3%). Mientras, los híbridos eléctricos despuntaron en el mercado galo con un alza del 30,5%. En el sur de Europa, España se confirmó como uno de los motores más dinámicos del continente, con 769.452 matriculaciones y un sólido crecimiento del 14,6%. Fue el país con mayor incremento en híbridos enchufables, casi duplicando su volumen (+99,9%), y destacó, a su vez, por el fuerte tirón de los híbridos convencionales (+29,3%) y de los eléctricos puros, que se dispararon un 95,6%.

Italia, en cambio, con 1,04 millones de unidades, registró una caída del 3,7%. Aun así, los híbridos eléctricos avanzaron un 9,4%, los PHEV un 62,6% y los eléctricos un 28,9%, aunque el todavía tiene recorrido para consolidarse en su mercado.

En el norte, Países Bajos elevó la venta de coches de batería con un crecimiento del 5,1%, a la vez que los híbridos eléctrico retrocedieron (-7,4%), lo que refleja un viraje más decidido hacia la electrificación total.

Bélgica, por su parte, mostró un comportamiento más volátil. Avanzó en eléctricos un 14,4%, pero perdió la mitad de sus ventas de híbridos enchufables, en parte por los cambios en su marco fiscal. La reconfiguración tecnológica también está reordenando el mapa industrial.

VW SE MANTIENE LÍDER CON UN 28% DE CUOTA

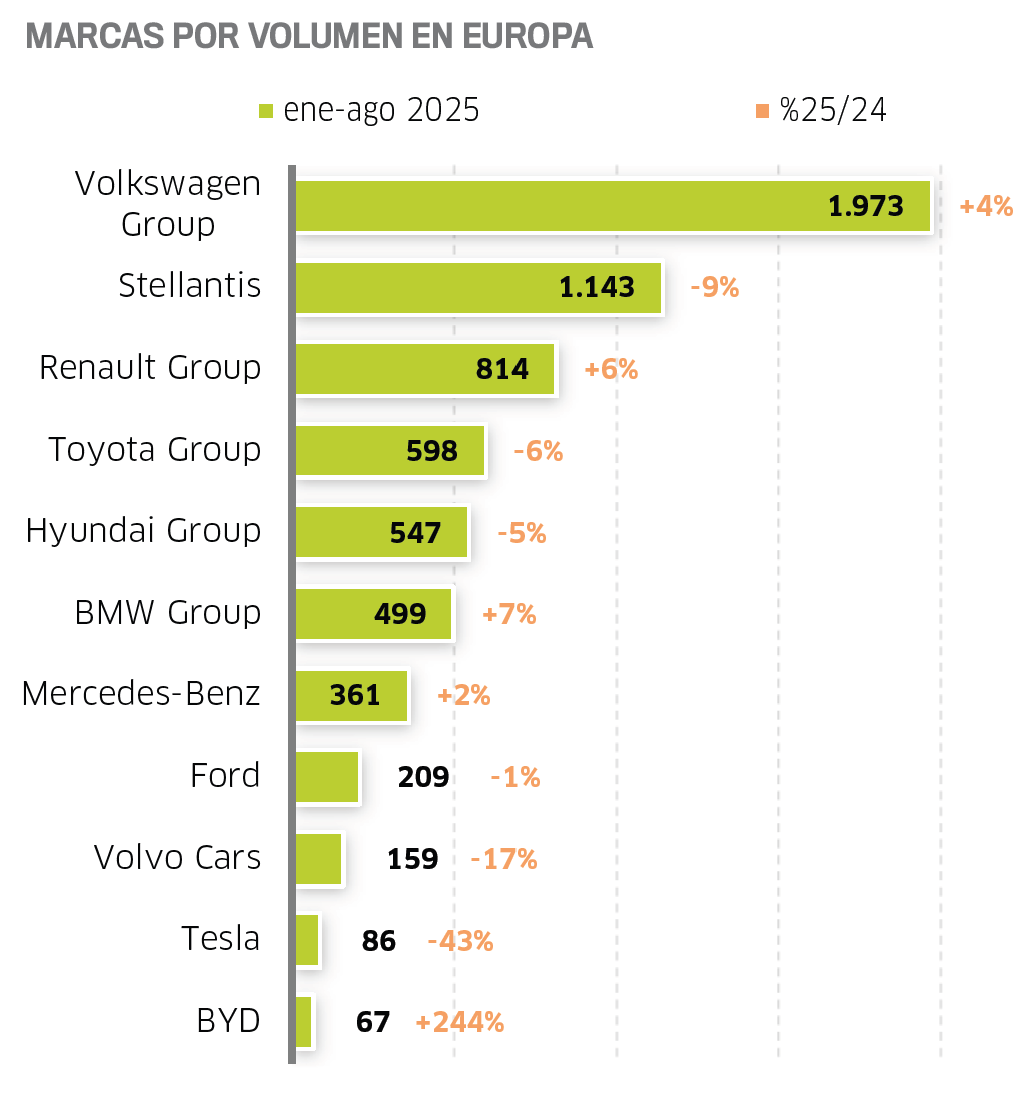

El Grupo Volkswagen mantuvo su liderazgo con una cuota del 28% en la UE y cerca de dos millones de unidades vendidas, gracias al crecimiento de Skoda (+10%) y al despegue de Cupra, que subió un 39%. En contraste, Stellantis perdió casi nueve puntos de volumen respecto a 2024 y cayó hasta el 15,9%, afectada por la debilidad de Fiat (-19%) y Opel (-11,8%). El Grupo Renault, por el contrario, logró avanzar hasta el 11,4% tras los sólidos resultados de Renault (+7,2%) y Dacia (+3,4%). Entre los nuevos actores, destaca el adelantamiento de BYD a Tesla. El fabricante chino logró triplicar sus ventas en agosto respecto al mismo mes de 2024 (+201,3%), alcanzando un crecimiento interanual del 201,3% con un 1,3% del mercado. Mientras, la compañía estadounidense sufrió una caída del 36,6% en sus matriculaciones, reduciendo su cuota al 1,2%, frente al 2% que tenía hace un año.

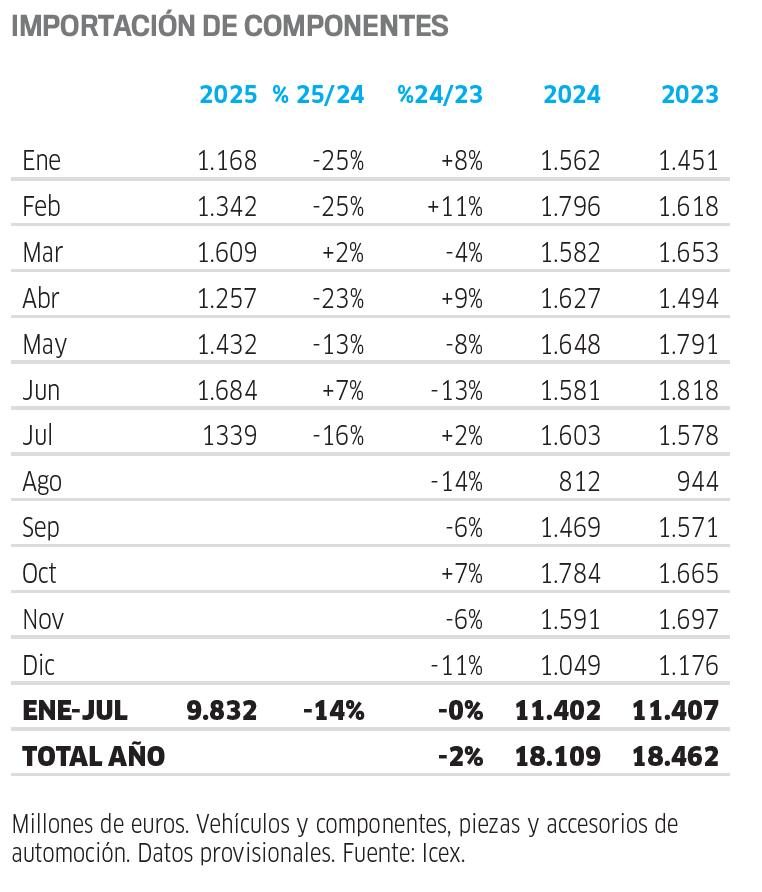

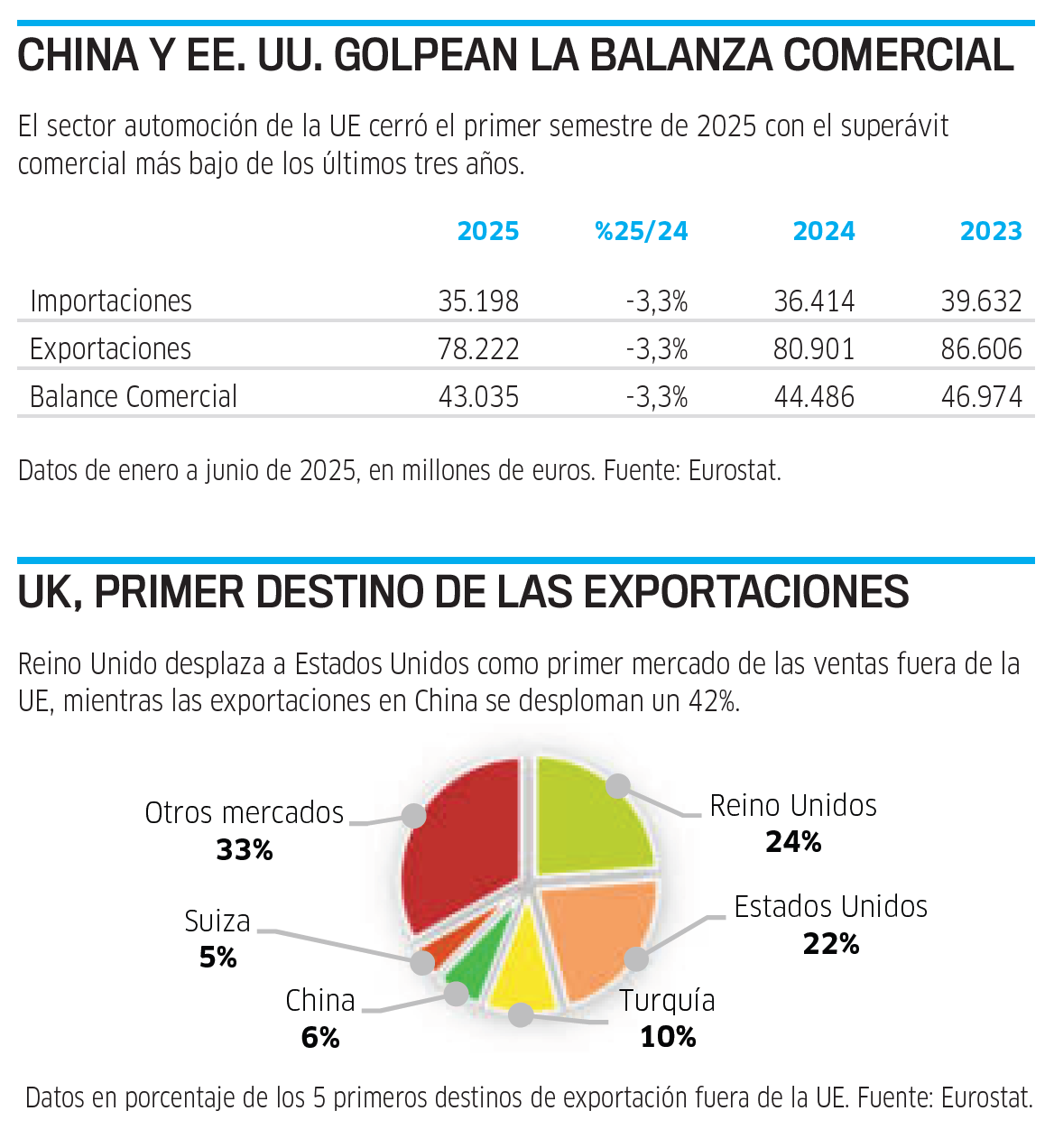

El desplome de las ventas en China y los aranceles de Estados Unidos lastraron la balanza comercial de la automoción europea durante el primer semestre de 2025. Según datos de Eurostat recogidos por la patronal ACEA, el sector de la UE cerró los seis primeros meses del año con el superávit comercial más bajo de los tres últimos ejercicios: 43.025 millones de euros, una cifra un 3,3% inferior que en el mismo periodo de 2024. El muro arancelario levantado por Donald Trump pasó factura en las ventas al otro lado del Atlántico. Entre enero y junio las exportaciones a EE. UU. cayeron un 13,6% hasta los 17.293 millones de euros, cediendo el testigo a Reino Unido como primer destino de los turismos ‘Made in Europe’ tras crecer las ventas un 8,1% (18.500 millones de euros). Y si se toma como referencia el número de vehículos, cae al tercer puesto por detrás de Turquía, donde se registró una fuerte recuperación del mercado al aumentar las ventas un 34,5% (7.800 millones de euros).

China es otro quebradero de cabeza para la industria europea. La intensificación de la competencia de los fabricantes nacionales, que ya suponen el 70% del mercado local, y la reorientación de la demanda hacia nuevos modelos puros de batería e híbridos enchufables desplomaron las exportaciones de vehículos europeos al gigante asiático un 42,4% (5.100 millones). Las importaciones de automóviles chinos a Europa, por el contrario, se incrementaron un 3,7% (465.000 unidades/ 6.182 millones de euros), pese a los aranceles extras que la UE impuso a los eléctricos chinos el pasado otoño.

ESPECIALES EMPRESA XXI:

MÁS DE 90 EMPRESAS DE VARIOS PAÍSES HAN CONFIRMADO SU PARTICIPACIÓN EN UN CONGRESO QUE REUNIRÁ A LOS PRINCIPALES ACTORES DE LA CADENA DE SUMINISTRO DE LA AUTOMOCIÓN EL 21 Y 22 DE OCTUBRE EN MADRID

Madrid reunió en 2023 a 600 profesionales de 200 empresas procedentes de 15 países.

Automotive Manufacturing Meetings Madrid abrirá las puertas de su tercera edición los días 21 y 22 de octubre en Ifema. Organizado por la Asociación Española de Proveedores de Automoción (Sernauto), AMM Madrid reunirá a los principales actores de la cadena de suministro de la automoción en un encuentro que congregará a los líderes más destacados de la industria automotriz. El evento ofrecerá la oportunidad de conocer las tendencias más recientes de esta industria, además de facilitar la concreción de acuerdos comerciales a través de reuniones previamente programadas y la creación de nuevas relaciones comerciales.

GRANDES MARCAS Y TIER1 ESTARÁN PRESENTES

El certamen se focaliza en toda la cadena de suministro con el propósito de convertirse en punto de encuentro entre los fabricantes de automóviles y los proveedores del sector, en el que los equipos de ingeniería, compras, cadena de suministros, fabricación, productos básicos y proveedores se reunirán a través de reuniones individuales pre-establecidas. Hasta la fecha, más de 90 empresas pertenecientes al sector de automoción a nivel nacional e internacional han confirmado su participación en el congreso.

El evento ofrecerá un programa estructurado que incluye reuniones B2B previamente agendadas, conferencias especializadas y talleres temáticos. Un formato que permitirá maximizar las oportunidades de negocio y fomentar el intercambio de conocimientos entre los participantes. Por su lado, el programa de conferencias incluirá ponencias sobre la capacidad de resiliencia y competitividad de la cadena de suministro del sector automovilístico, apoyadas en un informe elaborado por PwC sobre la industria automovilística; así como la organización de diversas mesas redondas en las que se debatirá sobre el nuevo panorama geopolítico: amenazas y oportunidades; cómo abordar los aranceles a las exportaciones: nuevos mercados alternativos; o el camino hacia la descarbonización.

Algunas de las principales empresas Tier 1 de España como Benteler o Ficosa, entre otros, participarán en el evento, además de referentes de la industria vasca como CIE Automotive, Antolin, Gestamp o Aernnova Composites. También han confirmado su participación fabricantes como Ebro, Ford, Renault y Stellantis con el propósito de maximizar sus oportunidades de negocio, impulsar relaciones comerciales estratégicas y fomentar el intercambio de conocimiento. Como referencia, la edición de 2023 reunió a 600 profesionales de 200 empresas procedentes de quince países. Durante los dos días del encuentro se celebraron más de 4.000 reuniones de negocio, consolidando AMM Madrid como una plataforma internacional de referencia para el sector.

Todos los derechos reservados Industria y Comunicación S.A.